不破不立,共享电单车能成吗?

发布时间:2022-07-22 11:52:10

在共享单车市场格局基本已定后,出行企业不约而同的将眼光转至共享电单车领域。

相比于网约车而言,共享电单车更加实惠,但在面对公共交通时,共享电单车并没有明显的价格优势。然而,在没有公共交通接驳的短途路段,共享电单车相比于共享单车更加便捷、优惠。

也正是这个特点,让我国共享电单车市场迅速发展。

数据显示:

2021年中国共享电单车的数量接近400万辆,其收入规模为93.6亿元,预计2022年突破100亿。

艾瑞咨询的调研数据显示:

46.0%中国共享电单车用户,每周的使用频率大约在3-5次,超五成受访用户使用共享单车的原因在于环保。

现阶段共享电单车领域的参与者大致分为两类:

一类是布局全国的行业巨头,他们往往由共享单车行业巨头发展而来,如哈啰出行、滴滴青桔、美团等,均依托较为成熟的共享单车业务向共享电单车领域延伸;

另一类是深耕下沉市场的区域性玩家,如永安行、松果、街兔(2019年与青桔电单车合并)等。

而且,目前共享电单车的全国投放总存量渗透率不足3%(2021年底数据),与旺盛的用户需求并不匹配,故仍有很大的增长潜力。

更“性感”的UE模型

共享电单车的生意“火爆”很大程度上源自政策利好。

2022年1月,交通运输部在对全国政协委员的复函中表示:“共享电单车可以作为部分城市公共交通的有益补充。”

政策推动下,共享电单车行业迎来两大利好:

一是早期政策不鼓励发展共享电单车,随着共享电单车纳入《绿色产业指导目录》,促进企业加速投放;

二是《电动自行车安全技术规范》出台,共享出行平台握住换锂东风,产品在续航能力、使用体验等方面均有较好表现。

而从经营角度来看,共享电单车的UE(单位经济)模型也更加具有潜力。

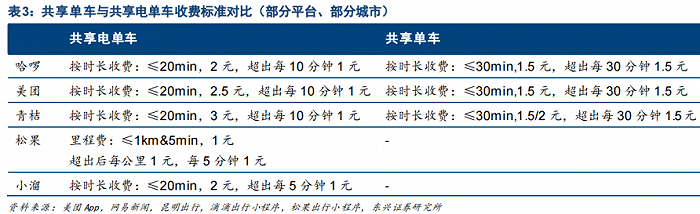

首先,共享电单车单次收费高于共享单车。当前按时长收费是共享两轮车出行平台的主要计费方式,按单次使用时长30分钟计算,共享单车客单价普遍为1.5元,而共享电单车客单价最低为3元,是共享单车的2倍。

电单车在两轮车出行方式中占比达64.5%,共享电单车满足用户3-5km出行需求、骑行省力,日均骑行次数远高于共享单车,单辆共享电单车的创收能力约为共享单车的5倍,因此共享电单车的收入模型更为稳健。

其次,共享电单车的成本更低。共享电单车及共享单车业务成本项均主要包括运维成本(运维人员成本、换电成本)、车辆折旧成本(共享电单车还需考虑电池寿命)及其他(库房租赁、IT成本等),运维成本上,二者所需运维人员比例接近,单位车辆的运维成本接近。

虽然共享电单车采购成本更高,但据东兴证券的测算,共享电单车业务现金流第二年即可回正,而共享单车业务在三年运营期内都难以实现盈亏平衡。

图源:东兴证券

最后,电单车“后服务”市场价值更大。电单车换电最早由电池租赁发展而来,主要模式为以部署充放电柜为基础的电池租赁业务。

当前换电市场仍处于发展初期,存在较多玩家,既包括耕耘时间较久的专业换电平台,如e换电、易骑换电等,也包括嗅到政策红利入场的能源巨头、共享出行平台、电池企业、整车制造厂等,如哈啰换电、铁塔能源、星恒电源、雅迪科技(爱换换)等。

假设国内电动单车保有量为1亿辆,充电频次为3天/次,单次换电支出5元,则换电潜在市场空间将接近600亿元。

从上述几个角度来看,共享电单车的盈利能力优于共享单车,这也是在共享单车市场接近饱和后为数不多的能看见增量的共享出行赛道。

共享电单车三巨头哈啰、滴滴、美团

回看国内共享单车发展历程,经历“彩虹大战”之后,格局逐步向头部集中。

据哈啰出行招股书,按搭乘次数计算,2019年共享单车行业三巨头哈啰出行、滴滴青桔、美团已经形成,三家综合市占率高达95%。

2017年开始,共享单车行业三巨头逐步在原有共享单车业务上延伸出共享电单车服务,依托其共享单车业务积累的数据、运维、流量等优势快速占领市场。

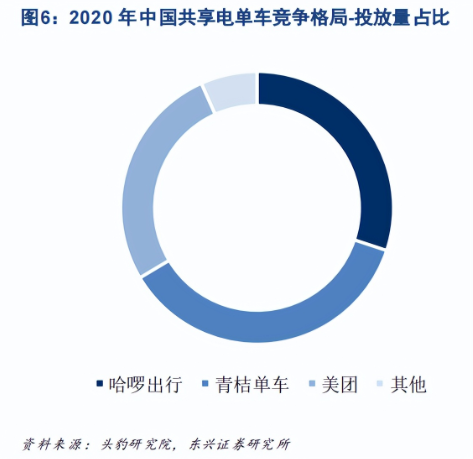

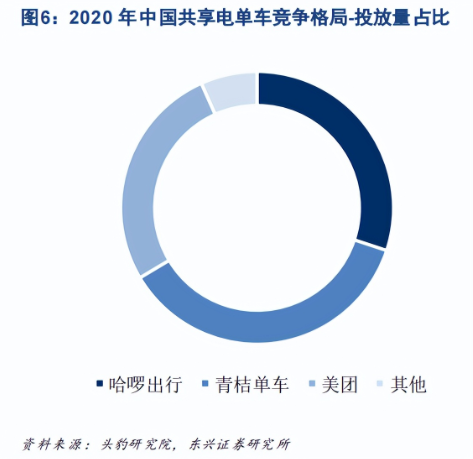

截至2020年底,按共享电单车投放量计算,哈啰出行、青桔、美团共占据93.3%市场份额。

图源:东兴证券

分开来看:

哈啰出行背靠阿里,具备流量优势。蚂蚁集团作为哈啰出行最大股东,不仅可以为哈啰出行完成导流,还可以依靠蚂蚁金融信用系统为用户提供免押金、支付结算等一系列服务,降低用户使用门槛。据亿欧智库数据,2020年6-11月,哈啰出行超过50%流量来自于“哈啰出行”小程序。

滴滴旗下的青桔电单车由青桔和街兔整合而来,2020年3月,两轮车进一步升级为滴滴的独立事业部,不过目前滴滴对该业务的披露信息较少。

经过少量试水后,美团自2020年起开始大力布局电单车业务,年内仅Q2就投放近30万辆共享电单车。2020年Q3,美团共享电单车日订单已突破200万。按机构的测算数据,截止2021年上半年,美团共享电单车总量或已达到200万。

长远来看,共享电单车业务有望为哈啰、滴滴、美团三家巨头贡献约百亿规模的营收。

据哈啰出行招股书显示:

2018-2020年,共享电单车产生的交易金额占总金额占比从20%提升至50%,共享电单车所产生的单量占总共享两轮车的单量分别为4%、14%、22%,共享电单车业务加速增长。

2025年,中国共享电单车行业规模有望达到405亿元,考虑到哈啰出行、滴滴、美团合计占九成以上的市场份额,则每家均有望在该板块获得百亿元的收入。

而且,除了“骑车”,共享电单车的服务市场也有很大想象空间。

以“换电”为例,2019年6月,哈啰出行与蚂蚁金服、宁德时代宣布首期共同出资10亿元成立合资公司,推出定位电单车基础能源网络的哈啰换电服务“小哈换电”。截至2021年底,“小哈换电”已进入全国超300座城市、日均换电超百万次、累计安全运行22000多个小时。

2019年6月,铁塔能源宣布与美团旗下的即时配送品牌“美团配送”签署战略合作,双方将在外卖配送电单车换电池服务,智慧城市等多业务领域进行深度合作。

2020年5月,滴滴旗下青桔与国网电动汽车公司旗下国网什马签署战略合作协议,双方共同运营的共享电单车业务正式开启,目前青桔换电智能换电柜已在武汉小规模落地,主要针对青桔电单车的换电服务。

近年来,在政府、行业协会、企业等多方共同努力下,共享单车、共享电单车等共享出行细分领域的监管体制、安全保障机制等已逐步建立,整个共享出行行业将健康有序地步入良性发展。

不过行业内仍存在一些乱象,5月,共享电单车“竞价”入驻城市引发全网关注。

根据公告,石家庄市于5月11日对石家庄市内5区(长安区、桥西区、新华区、裕华区、高新区)范围内互联网租赁自行车及互联网租赁电动自行车占用公共资源三年有偿使用权进行公开拍卖,起拍价格均在300万元以上。

公告一出,部分企业担忧“价高者得”容易引发恶性竞争,而专家认为此举挤压企业盈利空间。

引以为戒的是,大约一年前,云南省瑞丽市对城区、姐告城区2500辆共享电单车五年期特许经营权进行拍卖,成交价竟然高达6500万元。简单计算后,单是这一费用平均下来,每辆车每天的成本就高达14元。“日常情况下,每辆共享电单车每天的成本接近4元。竞拍费摊下来就高达十几块钱,对于企业来说成本太高了。”业内人士说。

对此,东南大学交通法治与发展研究中心执行主任顾大松认为:

在“一城一策”的背景下,地方政府通过特许经营、协议引入等方式,给予共享电单车一定的合法地位。“但是在这个过程中,必须要考虑到共享电单车的‘准公共性’——它作为公共交通的补充,同时在运行过程中也会占用公共资源。如果只考虑价格一个因素,采用‘价高者得’的标准,会导致企业前期通过抬高价格,将竞争者挤出局,会助长‘野蛮生长’的扩张。”

顾大松建议,地方政府应设置更科学的评估机制。“应充分考虑到企业的运营服务水平、用户信息安全、停放技术、企业信誉等综合条件,而不简单依靠价高者得、能否为地方政府带来财政收入这一标准。如果采取竞拍的方式,既要设置一个价格下限,也要设置一个上限。”

对于美团等本地生活平台而言,共享出行业务最核心的作用为导流,但共享单车业务难以获得盈亏平衡,相当于“烧钱获取流量”,相比之下,共享电单车创收能力较强,有更好的盈利模型,这也可能带来新的一轮共享出行“大战”。

参考资料:

《共享电单车“价高者”准入?业内担忧引发恶性竞争》,央广网

《2021-2022年中国共享电单车市场及用户行为监测报告》,艾媒咨询

《共享电单车行业:盈利能力优于单车,哈啰、滴滴、美团分享行业红利》,东兴证券

本文为转载内容,授权事宜请联系原著作权人。

相关推荐

合作伙伴