直播电商大潮起起落落,京东直播存在感却微弱。

发布时间:2022-12-02 10:28:41

直播电商的大潮起起落落,京东直播的存在感却始终微弱。

此前的双十一期间,各直播电商平台都在大秀肌肉:淘宝直播大力邀请明星开播、接纳交个朋友、遥望等头部机构入场,超级主播李佳琦创下单场4.6亿次观看的新纪录;抖音大推商城、联合脱口秀演员直播带货;快手扶持短视频电商,其头部主播辛巴的公司又创下18场直播过亿的成绩 ......

罗永浩、张柏芝、一栗小莎子淘宝直播截图

仔细想来,在各平台纷纷争抢直播电商蛋糕时,京东貌似选择性退圈了。不同于其他直播电商平台,京东没有扶持大主播,也没有绑定头部直播机构,在媒体的讨论中,也越来越少看到京东直播的身影。其双11的对外数据战报中,未提及“直播”,而是强调“超2000万用户买下了5000万件家电”。即使京东在双11期间制作了知识带货综艺,外界的关注度也较低。

图源:《2022年双11电商营销全景洞察》

这或许与京东直播的战略定位有关。 2020年6月,京东现任CEO徐雷在接受采访时说道,“直播的供应链零售不是常态的供应链,所以直播不是零售,更多是营销行为,目的是拉新、清库存、推新品、直播商品C2M。”

京东直播,走到了哪一步?京东真的做不好直播吗?

京东直播,没有存在感?

京东直播和淘宝直播都诞生于2016年,淘宝直播诞生于当年4月,京东直播诞生于当年双十一前夕。但有趣的是,在MCN和用户感知下,京东直播存在感始终很低。

猎云网曾在报道中称,京东2019年财报中GMV超2万亿,但直播占比极低。一位资深的MCN机构从业者曾说,“京东活跃用户规模达3.62亿,但相较于淘宝8亿月活用户的体量,京东直播这条鱼不会很大。”

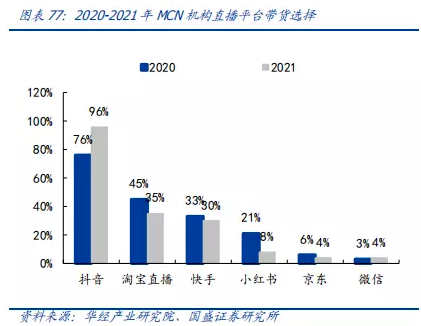

在国盛证券的报告中,“2020-2021年MCN机构直播平台带货选择”的数据显示,MCN机构在2021年选择京东的只有4%,与微信相同,远低于占比96%的抖音和35%的淘宝直播。

图源:国盛证券

此外, 根据平台公开数据,2020年淘宝直播GMV超过4000亿元。后入局的快手也有着飞跃式的进步,财报显示,快手2021年GMV达到6800亿元;第三方机构测算,2021年抖音电商GMV约8000亿,其中闭环6000亿。

淘宝、抖音、快手接连有数据被披露,京东却几乎隐没。

京东直播,努力过

在推动直播电商业务发展的这件事情上,京东也曾花过一番力气。此前,京东直播业务负责人张国伟对外表示,京东直播在2020年会有比较大的投入和发展。

据公开信息,2020年,京东全力推动商家开播,给平台自营商家制定的开播率目标为100%,入驻的POP商家开播率为60%以上。为了鼓励后者,京东对所有POP商家实行全品类降扣政策,所有通过直播为POP商家带来的销售额,平台扣点降至1%。

在资源扶持上采取全域流量开放,包括京东站内的首页搜索、推荐、商品详情页和广告等等。除了线上,京东在线下也对直播业务进行大力扶持,比如电梯间的广告等。

除了让平台的直播业务大范围露出,京东细化了业务链条。

张国伟曾表示,京东会重点关注生态建设(商家生态的建设和机构达人的生态建设)、基建赋能和电商直播内容品质化,在这期间平台也围绕这三个方面做了很多举动。

在达人引进方面,据网经社消息,京东在2019年双11前夕称将至少投入10亿资源推出红人孵化计划,邀请知名MCN机构参与其中,最终孵化出不超过5名的超级网红,成为京东平台独有的“京品推荐官”。

此外,京东与张绍刚、池子、肖骁等明星达成合作,在自身的优势品类如数码、3C上等也邀请过知名KOL带货,包括董明珠、王自如等,董明珠单场带货数十亿的惊人数据,一度成为社交媒体上的热门话题。

京东2019年底的直播活动海报

在2020年双十一上,京东又引入汪峰、陈数等新明星主播,担当“京东秒杀首席直播官”,为平台内直播间引流。

在基建方面,京东给予商家公域流量扶持以及各类优惠券补贴,同时借助物流优势为直播电商加Buff。2020年7月,京东开通了京东到家直播,首创“直播购物一小时送达”模式。这种模式主要针对酒水饮料、食品生鲜等快消品,缩短了用户等待时间,也能有效降低退货率。

此外,京东也在为商家提供“趁手”的智能工具。

2022年“双11”,京东推出了“灵小播虚拟数字人”直播产品。据悉,灵小播虚拟数字人以AI为驱动,媲美真人声音、多种直播间场景,可实现7×24小时无人直播、直播话术智能撰写、自动营销抽奖活动等,提高无人执守时的店铺销售GMV成交转化率。

在内容品质化上, 自2020年以来,京东直播间一直在向娱乐靠拢,试图通过直播内容化建立流量池并提高转化率。

比如,2020年618期间,京东邀请崔健在京东live直播间在线表演;与摩登天空举办“云上”草莓音乐节给酒品饮料带货;与李诞脱口秀团队推出《京东脱口秀大会第3.5季》等,也都收获过一些关注度。

但正如张国伟所说,内容本身就是有门槛的。而在竞争对手集体打造内容直播的背景下,京东想要在这方面建立优势更加困难。因此,即便其折腾了不少花活,真正出圈的达人和KOL带货案例仍寥寥无几。

京东为何“做不好”直播?

不同于淘宝、抖音、快手等直播电商平台,即便已经进军直播多年,京东不仅没有大主播,也未绑定头部直播机构,在新榜统计的《2022年双11带货额TOP5主播榜单)里,京东也没有主播上榜。

没能培养出自己的超级主播,这是因为京东以自营为主,对KOL及KOL店铺的关注一直较少,包括为了进一步拉动商品销售额开展的直播业务也是以扶持自营店铺为主。

在京东,直播电商版块似乎有些“鸡肋”。这跟京东的平台定位特性有关系,也就是主打“真快好省,直营店多”。京东更重视建设完整的产业生态,而直播这种方式只是卖货中的一环。

京东的重点在于提供差异化的高品质服务,比如在“双11”同一时间下单付款,京东可以做到第二天送货上门,并且物流每个阶段状态都可以清晰的反馈到用户。

不可否认,直播带货的最吸引人的地方仍然是“性价比”,但是京东的优势并不在此。对于京东来说,产品质量、物流速度、售后服务才是平台的根本,而不是单单是带货这一个环节。

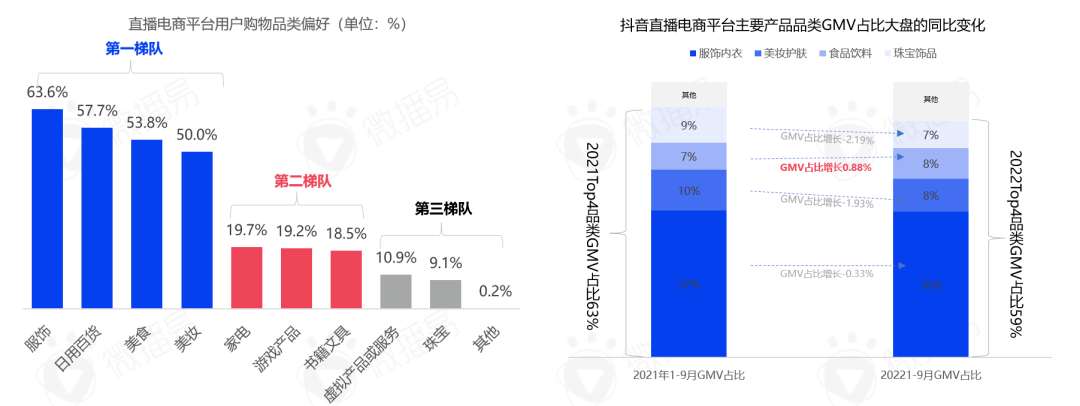

目前直播间的热销产品集中在大众消费品赛道。据 《2023年中国直播电商机会洞察报告》,直播电商平台用户的购物偏好大体呈现三大阶梯,第一梯队包含服饰、日用百货、美食、美妆;第二梯队包括家电、游戏产品、书籍文具;第三梯队包含虚拟产品或服务、珠宝等。

图源:《2023年中国直播电商机会洞察报告》

但是,京东平台的产品主力都集中在3C大家电,不同于食品、美妆等快消品,3C电器行业的特点是高客单价、低复购率、用户决策周期长、拉新和转化要求高,而直播间能够迅速打爆的3C产品往往已是各平台的硬通货或者说热销品,而非主播推荐就能大火。

再者,入驻京东的商家多为品牌商家,为了维护其品牌形象和价值感,也无法像直播间一样过度降价,加上自营物流的成本压力大,就更难在直播间把大件商品价格压低。对于消费者来说,品牌口碑、物流和售后保障是无法通过直播间被清晰感知到的,如果商品和其他直播间相比没有价格优势,就很难冲动下单。因此,某种意义上来说,京东并不适合做直播。

火星文化&卡思学苑创始人李浩在接受《窄播》采访时指出,交易平台做内容抢流量,是以己之短攻彼之长,赢面很小。

李浩提出,前阿里参谋长曾鸣教授在2019年就预测过,品牌利用主播站在工厂或者原产地发布短视频内容和直播带货,是个必然趋势,电商平台会被迫丧失直接触达消费者的能力,只能退居幕后成为行业基础设施。 因此,京东固守存量市场没什么不好,抓供应链、抓会员交易、抓物流速度、抓即时零售,可以继续强化自己“快”的心智,正如拼多多在恰当的经济周期不断强化自己“便宜”的心智,用户规模和交易规模双双走高,都是相对低频的电商平台面对兴趣电商这种高频生物的正确战略。

卡思认为,在京东的整个电商大盘中,货架仍是主流,直播电商占比较小。但没有头部主播,并不意味着“ 退出”了 直播电商圈。

京东并不是“做不好”直播,也并非不想分得直播电商的蛋糕,而是在用适合自身定位的方式参与到直播电商的幕后链条(比如供应链、物流、O2O履约)之中,以至于,我们在前台的直播间端口,越来越少看到京东的身影。

本文为转载内容,授权事宜请联系原著作权人。

相关推荐

合作伙伴